|

回顾2019年,银行体系流动性合理充裕,贷款投放能力持续提升,结构优化效果更为明显。商业银行业绩持续稳定增长,资产质量保持稳定,政策层面对商业银行资本补充的支持力度明显加大,商业银行资本充足率总体维持增长趋势。以理财子公司为代表的综合化布局快速推进。政策层面,2019年货币政策保持松紧适度,持续促进社会综合融资成本降低,对实体经济形成有力支撑。监管政策稳中求进,防范化解重大金融风险取得关键进展,引导金融支持实体经济力度不断加大。

展望2020年,2019年底爆发的新冠疫情对银行经营管理的短期负面影响逐步显现,持续影响程度取决于疫情防控走势,总体来看影响会大于SARS疫情。监管层面,未来在流动性新规、信贷投向约束、LPR新报价机制、IFRS9、资管新规及系列文件等多个方面,商业银行经营管理或将面临更大的挑战。

2019年度同业市场主要特点

(一)逆周期调节效果明显,银行体系流动性合理充裕,对实体经济支持力度不断增强

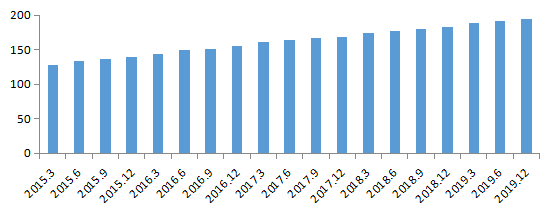

12月末,M2余额198.65万亿元,同比增长8.7%。全年净投放现金3981亿元。2019年央行会同相关金融管理部门,利用多种政策工具,不断丰富银行资本金补充来源,适时降低存款准备金率,提升了商业银行的贷款投放能力,推动M2增速企稳回升。总体看,2019年银行体系流动性合理充裕。

图1 月度M2变化情况(万亿元)

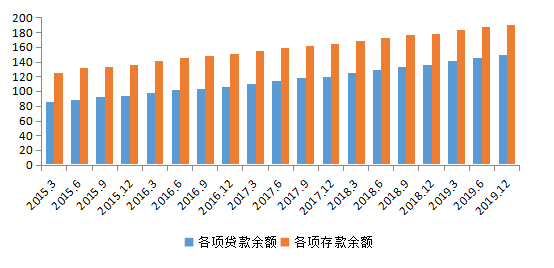

商业银行贷款投放能力持续提升。2019年,全年人民币贷款增加16.81万亿元,较上年小幅多增,结构优化效果更为明显。房地产相关贷款增速下行,普惠口径小微企业信贷增速显著加快,截至2019年末,普惠小微贷款支持2704万户小微经营主体,同比增长26.4%;单户授信1000万元以下的小微企业户均贷款余额161万元,个体工商户和小微企业主经营性贷款户均余额31万元,小微贷款普惠性进一步提升。从贷款投向看,制造业中长期贷款增速创下2012年以来最高水平,高技术制造业的中长期贷款增速继续快速增长。2019年末,制造业中长期贷款同比增长14.9%,全年新增5021亿元,同比多增1804亿元。其中,高技术制造业中长期贷款同比增长40.9%,比上年末高7.8个百分点。

图2 金融机构人民币存贷款余额(万亿元)

(二)总资产和业绩平稳增长,资产质量保持稳定

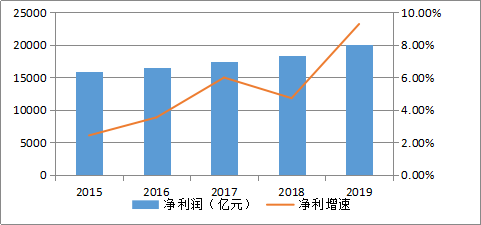

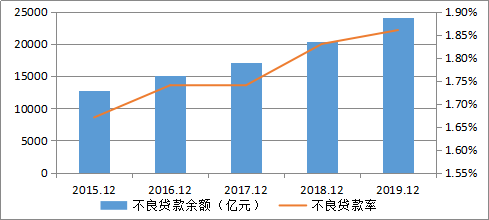

商业银行利润基本稳定,风险抵补能力较为充足。2019年,商业银行累计实现净利润2万亿元,平均资本利润率为10.96%,平均资产利润率为0.87%。截至2020年2月,已公布2019年业绩快报的上市银行普遍业绩稳健,约八成实现了净利润双位数增长,资产质量持续改善。

图3 商业银行近年净利变化情况

图4 商业银行近年资产质量变化情况

(三)资本补充持续推进

2019年,政策层面对商业银行资本补充的支持力度明显加大,资本工具创新、拓展多渠道资本补充来源方面均取得显著进展,为银行夯实资本基础,提升金融服务实体经济的能力,奠定了坚实的基础。2019年商业银行资本充足率总体维持增长趋势,其中主要由二级资本的增长贡献,但一级资本增长缓慢,核心一级资本的增长幅度不大。2019年四季度末,商业银行(不含外国银行分行)核心一级资本充足率为10.92%,一级资本充足率为11.95%,资本充足率为14.64%,贷款损失准备余额为4.5万亿元,拨备覆盖率为186.08%。

(四)综合化布局快速推进

2019年成为银行理财子公司成立的元年。截止2020年2月,国内有17家理财子公司获准筹建,1家银行理财孙公司获准筹建,其中11家已经开业。银行理财子公司的成立,将有助于风险隔离,推动理财业务回归资管本源,给我国资管行业带来新生力量,资管行业格局正在重构。从已开业理财子公司情况来看,新发行产品集中于“固收+”,权益类产品布局还不多,投研体系还在建立,对存量产品的处置也牵扯了更多的精力。

表1 各银行理财子公司筹建情况一览表

2019年度政策回顾

(一)货币政策保持松紧适度

2019年以来,央行保持定力、主动作为,坚持实施稳健的货币政策,适时适度加大逆周期调节力度,对关键领域和薄弱环节实施定向精准滴灌,用改革的办法疏通货币政策传导,促进社会综合融资成本降低,对实体经济形成有力支撑。一是合理运用降准、定向降准、MLF、TMLF、再贷款、再贴现等政策工具,为改善货币信贷传导机制和实体经济融资营造适宜的流动性环境。二是着力缓解金融机构在资本、考核方面的约束,以永续债发行为突破口完善银行一级资本补充渠道,释放信贷投放空间。三是贷款市场报价利率(LPR)改革迈出实质性步伐,利率市场化再下一城。四是加大对薄弱领域定向扶持,引导信贷投放重点呵护制造业、民企和小微,实质性降低社会融资成本。五是在包商银行被接管事件引起同业市场波动的情况下着力加大对中小银行和非银机构的定向流动性支持。

(二)监管政策稳中求进,防范化解重大金融风险取得关键进展,引导金融支持实体经济力度不断加大

防范化解重大金融风险攻坚战取得关键进展。全年共处置不良贷款约2万亿元,商业银行逾期90天以上贷款全部纳入不良资产管理。影子银行和交叉金融风险持续收敛,三年来影子银行规模较历史峰值压降16万亿元。网络借贷风险大幅下降,机构数量、借贷余额及参与人数连续18个月下降。房地产金融化泡沫化倾向趋缓,地方政府隐性债务风险逐步化解。市场乱象存量问题持续减少,增量问题得到遏制,一批重大非法集资案件得到严厉查处。

金融支持实体经济力度不断加大。金融机构服务实体经济质效不断提升。2019年人民币贷款增加17万亿元,较上年多增1.1万亿元。民营企业贷款累计增加4.25万亿元。普惠型小微企业贷款余额11.6万亿元,同比增长超过25%。超额完成2019年国有大型商业银行小微企业贷款增长30%以上、小微企业信贷综合成本下降1个百分点的政策目标。

2020年银行业发展展望

(一)宏观政策展望

逆周期调节将继续发力。展望2020年,经济增长动力缺乏,企业投资意愿仍低,信贷需求不足,实体经济与金融环境运行情况都仍需要货币政策相机抉择和动态调整,逆周期调节不会缺席。但考虑到通胀环境和房地产调控进程,央行将保持稳健略偏宽松的总体基调,以渐进的步伐实施定向结构性放松,大力疏通货币政策传导机制,以帮助扩大内需,降低实体经济融资成本,促进经济稳定增长。

(二)新冠疫情影响

当前,疫情对银行经营管理的短期负面影响逐步显现。中长期看,ROE和估值将随疫情进展而持续承压。新冠疫情的持续影响程度取决于疫情防控走势,总体来看影响会大于SARS疫情。经营压力主要来自以下方面:线下业务拓展和服务受阻、信贷需求减弱、存款短期存阶段性机会但稳存增存压力预计会逐步增加、息差收窄压力加大;中间业务收入明显下降;风险暴露将会加快。

同时也要看到,受疫情影响,财政货币政策将更加积极,部分涉疫行业短期受益,疫情推动企业运营和客户行为线上化迁徙步伐加速,为银行赢得再差异化竞争创造了时机。

(三)行业监管趋势及挑战

1.流动性新规约束信用利差和期限利差。2020年,流动性匹配率将正式从监测指标变为监管指标。流动性匹配率和流动性覆盖率两个指标或将分别限制商业银行的期限错配和资产配置的广度,并进一步挤压商业银行的期限利差和信用利差空间。

2.信贷投向面临强监管约束。加大对民营企业和小微企业扶持的关键在于信用贷款和中长期贷款比例的提升,2019年6月以来,银保监会的相关强调更为频繁、语气更为强硬,对商业银行的信贷投向施加了诸多政策约束,特别是要求提高小微企业、民营企业、制造业、中长期、科技型企业等领域的信贷投放。

3.LPR新报价机制挤压商业银行利差空间。考虑到2019年12月28日央行明确2020年起将取消贷款基准利率,并要求存量贷款也要挂钩LPR,这意味着在原先“358”的原则上,自2020年二季度开始,商业银行的贷款或将全面承受LPR带来的压力。

4.IFRS9导致交易账户管理难度加大、营收稳定性下降。非上市银行需要在2021年执行IFRS9,但多数银行预计在2020年便会感受到相应的压力,并对投资类科目进行调整。由于投资收益受市场环境影响较大,具有典型的顺周期性和不稳定性,因此IFRS9将导致交易性金融资产和资产减值准备计提的比例显著上升,并使得营业收入的波动性大幅增加。

5.资管新规系列文件对商业银行理财和资产流转业务造成冲击。资管新规和理财新规明确的过渡期相一致,即2020年12月31日。但预计大部分银行会争取在2020年提前达到监管要求,这意味着2020年之前将有一些存量非标回表,挤占信贷资源和消耗资本,如果没有其它资产和相应理财产品发行,甚至将面临部分客户流失的风险。同时2019年以来结构性存款、现金管理类理财产品(征求意见稿)等政策文件的发布,意味着商业银行的负债端也将受到冲击。

|